Roma, 22 nov 2021 – DAL CUSI DELLA DIFESA: Lo scrivente, in qualità di Sostituto d’Imposta, è tenuto a determinare annualmente il conguaglio previdenziale e fiscale di fine anno ed a rilasciare agli amministrati la Certificazione Unica contenente tutti i redditi a qualsiasi titolo percepiti nell’anno fiscale, ivi compresi quelli corrisposti entro il 12 gennaio del periodo d’imposta successivo a quello di riferimento.

Roma, 22 nov 2021 – DAL CUSI DELLA DIFESA: Lo scrivente, in qualità di Sostituto d’Imposta, è tenuto a determinare annualmente il conguaglio previdenziale e fiscale di fine anno ed a rilasciare agli amministrati la Certificazione Unica contenente tutti i redditi a qualsiasi titolo percepiti nell’anno fiscale, ivi compresi quelli corrisposti entro il 12 gennaio del periodo d’imposta successivo a quello di riferimento.

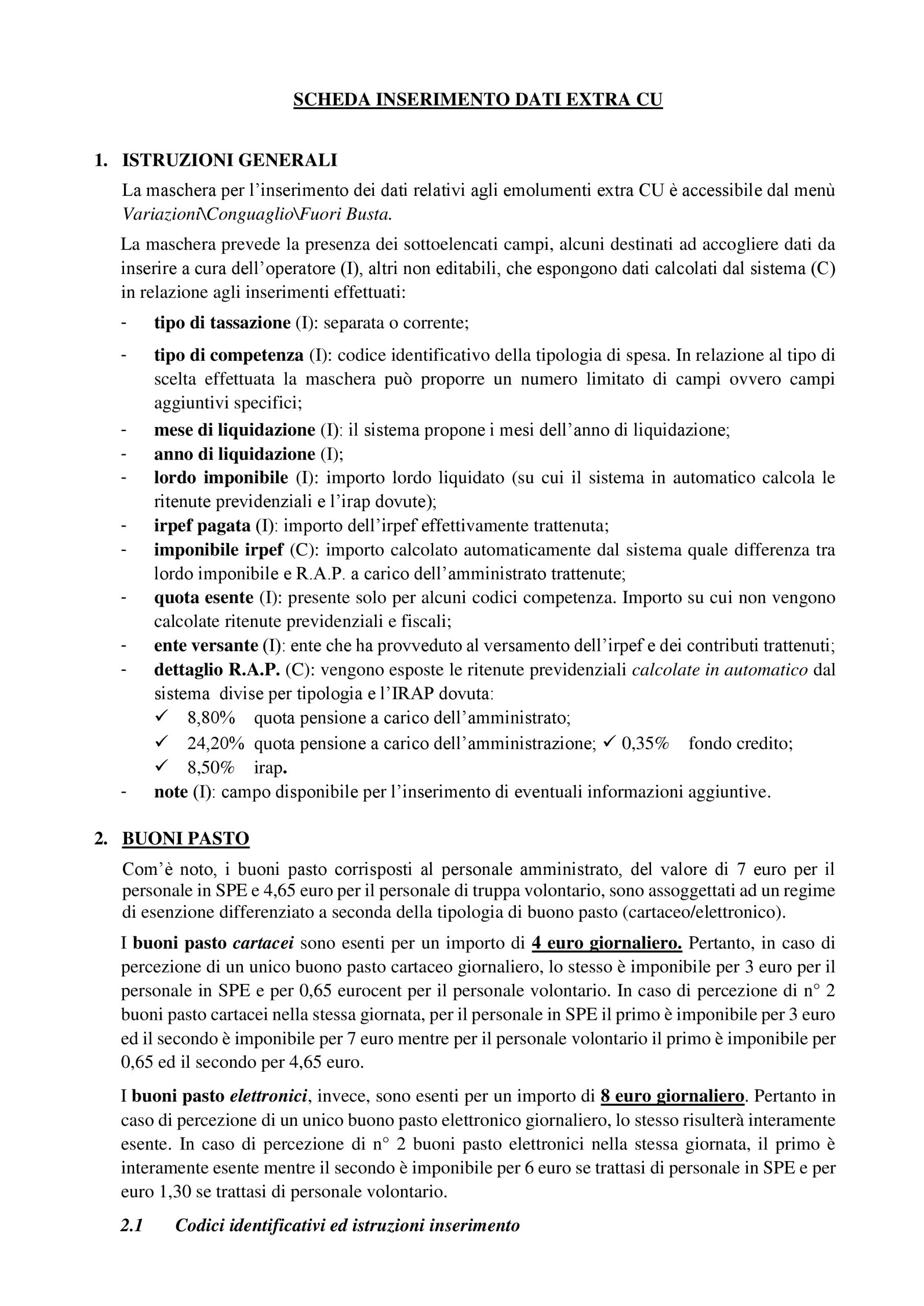

Al fine di garantire l’integrale certificazione di tutti i redditi percepiti dagli amministrati e la corretta alimentazione delle posizioni assicurative INPS, è necessario integrare i dati residenti nel sistema NoiPA con i dati relativi a tutti gli altri compensi gestiti e liquidati al dipendente direttamente dall’amministrazione con altri sistemi di pagamento (cosiddetti “extra CU”).

SEGUE CIRCOLARE COMPLETA DEL CUSI DIFESA.